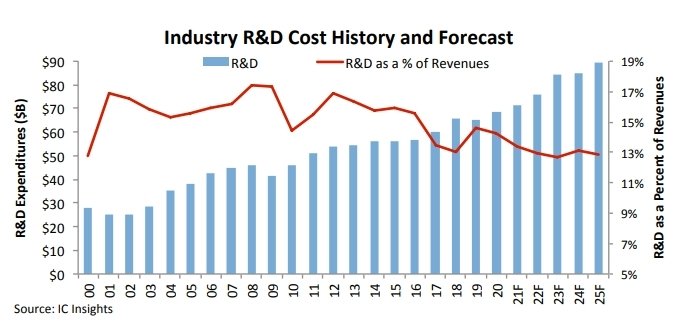

Les dépenses de R&D de l’industrie des semi-conducteurs vont augmenter de 4% après avoir déjà atteint un record en 2020, selon le cabinet d’études IC Insights. Intel reste en tête du classement des dépenses de recherche et développement du secteur, mais sa part rapportée aux dépenses totales de R&D a diminué avec des dépenses en baisse de 4% en 2020. Autre enseignement marquant du rapport de IC Insights : AMD est entré dans le top 10.

L’ensemble des entreprises de semi-conducteurs devraient voir croître leurs dépenses de R&D de 4% en 2021 pour atteindre 71,4 milliards de dollars, établissant un nouveau record après avoir augmenté de 5% en 2020 à 68,4 milliards de dollars, selon l’édition 2021 du rapport McClean du cabinet IC Insights.

A plus longue échéance, les dépenses totales de R&D dans l’industrie des semi-conducteurs devraient augmenter à taux annuel moyen de 5,8% entre 2021 et 2025, pour atteindre 89,3 milliards de dollars, selon le rapport.

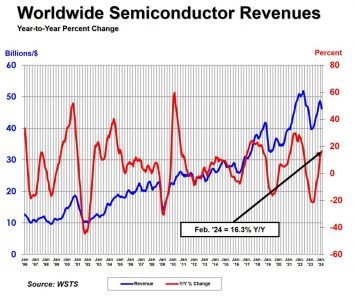

Lorsque le monde a été touché par la crise sanitaire de la Covid-19 en 2020, les fournisseurs de semi-conducteurs ont d’abord fait preuve de prudence en matière de dépenses de R&D, même si les revenus de l’industrie des semi-conducteurs avaient augmenté 8% en 2020, en dépit des retombées économiques occasionnées par la pandémie. Les dépenses de R&D en semi-conducteurs, en pourcentage des ventes mondiales de cette industrie, a chuté à 14,2% en 2020 contre 14,6% en 2019, année durant laquelle la baisse de 1% des dépenses de recherche et développement avait été moins forte que celle des revenus totaux des semiconducteurs (qui affichaient alors une baisse de 12%).

Selon le rapport, les dépenses totales de R&D dans le secteur des semi-conducteurs n’ont diminué qu’à quatre reprises depuis la fin des années 1970 : -1% en 2019 lors d’un ralentissement économique, -10% en 2009 après que l’industrie ait été frappée par une récession mondiale majeure, et des baisses consécutives de -1% en 2002 et de -10% en 2001 lorsqu’une récession économique a coincidé avec l’implosion de la bulle Internet.

Au lendemain de la récession mondiale de 2008-2009, les dépenses de R&D se sont fortement redressées en 2010 et 2011, puis les dépenses ont ralenti au cours du reste de la dernière décennie pour diverses raisons, y compris l’incertitude persistante sur l’économie et une vague historique d’acquisitions dans l’industrie des puces.

Depuis l’an 2000, les dépenses totales de R&D en semi-conducteurs, en pourcentage des ventes mondiales, ont dépassé la moyenne historique de 14,6% des quatre décennies sauf pour les années 2000, 2010, 2017, 2018 et 2020). Durant ces cinq années, la baisse des ratios R&D / ventes était davantage liée à la force de la croissance totale des revenus qu’à la faiblesse des dépenses de recherche et développement des fournisseurs de semi-conducteurs.

Intel a continué de dominer tous les autres fournisseurs de semi-conducteurs en termes de dépenses de R&D en 2020, représentant environ 19% du total de l’industrie. Cependant, des réductions de coûts, l’élimination de certaines catégories de produits et la volonté de maximiser l’efficacité a entraîné une diminution de 4% des dépenses de R&D d’Intel en 2020 à 12,9 milliards de dollars après que ses dépenses aient diminué de 1% en 2019, alors que sa part représentait 22% du total de l’industrie.

Les baisses des dépenses de R&D d’Intel en 2019-2020 ont été les premières baisses annuelles consécutives pour l’entreprise depuis 2008 et 2009. La baisse de 4% en 2020 était la plus forte baisse de R&D pour Intel depuis la milieu des années 1990. Samsung, au deuxième rang, a augmenté ses dépenses de R&D de 19% en 2020, à 5,6 milliards de dollars en partie parce que le géant sud-coréen des mémoires a accéléré le développement de processus de pointe (de 5 nm et moins) pour concurrencer dans le secteur de la fonderie de circuits intégrés avancé du leader taïwanais TSMC, lequel a augmenté ses dépenses en recherche et développement de 24% à près de 3,7 milliards de dollars l’an dernier.

Le rapport McClean montre que les 10 sociétés les plus investies en R&D ont été Intel, Samsung, Broadcom, Qualcomm, Nvidia, TSMC, MediaTek, Micron, SK Hynix et AMD qui ont collectivement accru leurs dépenses de recherche et développement de 11% en 2020 à 43,5 milliards de dollars, soit 64% du total de l’industrie.