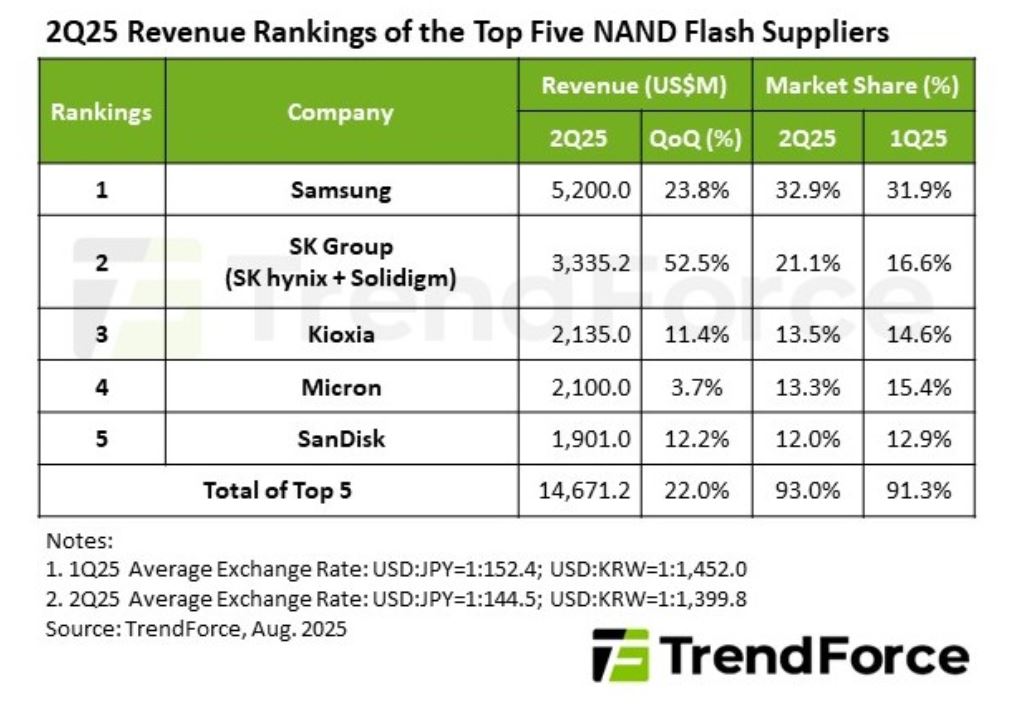

Malgré une légère baisse du prix de vente moyen, les principaux fournisseurs de mémoires flash Nand ont affiché une croissance de 22% au 2e trimestre 2025 à 14,67Md$. « Les réductions de production opérées par les fournisseurs ont contribué à atténuer le déséquilibre entre l’offre et la demande, tandis que les politiques de soutien mises en place en Chine et aux États-Unis ont stimulé la demande », explique le bureau d’études TrendForce.

Samsung, premier du classement avec 5,2Md$ de revenus et presque un tiers de parts de marché, a vu ses ventes stimulées grâce aux serveurs IA. « Des ajustements stratégiques de la gamme de produits ont également contribué à réduire les stocks, ce qui a légèrement augmenté la part de marché de Samsung à 32,9 % et lui a permis de conserver sa première place », ajoutent les analystes.

Le groupe SK (SK hynix et Solidigm) a généré un chiffre d’affaires avec ses flash Nand de 3,34Md$ (+52,5% en glissement séquentiel), grâce notamment à la production en série de la mémoire flash Nand à 321 couches de SK hynix.

La forte demande en serveurs IA et la normalisation des stocks chez les clients vendant des PC et smartphones ont permis à Kioxia d’atteindre un CA de 2,14Md$ au 2e trimestre 2025.

TrendForce indique que la demande de flash Nand au 3e trimestre 2025 devrait se stabiliser « à mesure que les effets des subventions chinoises et de la constitution de stocks motivée par les droits de douane américains commenceront à s’estomper. »