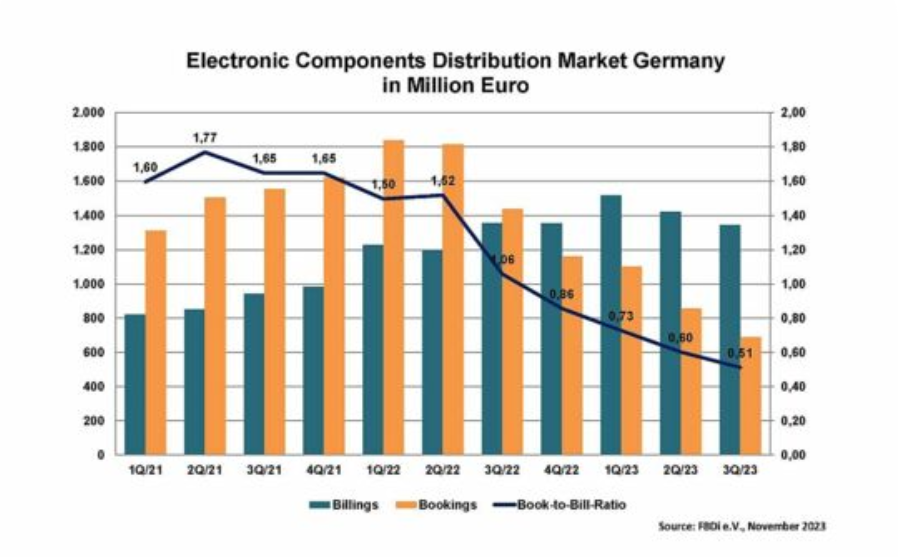

En Allemagne, aux dires de l’association professionnelle de la distribution des composants FBDi, la baisse attendue des commandes, qui dure depuis plusieurs trimestres, se ressent désormais dans le chiffre d’affaires.

Bien que le troisième trimestre se soit achevé à un niveau assez élevé avec un chiffre d’affaires de 1,34 milliard d’euros (-1%), le ralentissement des entrées de commandes demeure : les commandes ont chuté de plus de 50% par rapport à l’année – record – 2022. Par conséquent, le ratio commandes/facturations n’est plus que de 0,51. Le chiffre d’affaires des semi-conducteurs, « étonnamment stable », s’est élevé à 953 millions d’euros à la suite d’une progression de 5,7%. En revanche, le FBDI précise que les ventes record des quatre derniers trimestres égalent maintenant des niveaux de stocks élevés chez les clients : « les commandes entrantes ont diminué comme prévu ».

D’autres familles de produits sont, depuis un certain temps, en phase de consolidation. Les composants passifs reculent de 13,7% à 160M€, l’électromécanique (dont la connectique) de 12,1% à 150M€. Les alimentations ont également chuté de 14% à 40M€. Les autres composants comme les capteurs, les écrans ou les assemblages se sont comportés de la même manière. Finalement, la répartition des ventes par composants est restée similaire ce trimestre : les semi-conducteurs ont représenté 71%, les passifs 12%, les composants électromécaniques 11%, puis viennent les alimentations (3%) et le « reste », également à 3%.

Pour Georg Steinberger, le président du conseil d’administration du FBDi, « la tendance du dernier trimestre se poursuit ; la consolidation après presque trois années mouvementées est aussi attendue qu’inévitable. Même si un certain nombre de composants restent difficiles à obtenir, leur disponibilité s’est grandement améliorée. Nous supposons que l’année 2023 se terminera légèrement dans le positif pour la distribution dans son ensemble. Il faudra toutefois faire preuve de patience en 2024, car le redressement de la situation des commandes dépend non seulement du niveau des stocks, mais aussi des marchés finaux. »

Les conjectures sur le futur sont aussi de la partie : « quiconque spécule actuellement sur une baisse des prix pourrait être déçu, car les fabricants sont confrontés à des prix de l’énergie et à des coûts de financement élevés qu’ils souhaitent certainement répercuter sur le marché. Nous tablons actuellement sur davantage de réductions de capacité et des reports d’expansions de production. Personnellement, je pense que c’est plus sain, car un retour au comportement antérieur de guerre des prix dans la chaîne d’approvisionnement serait irresponsable ».