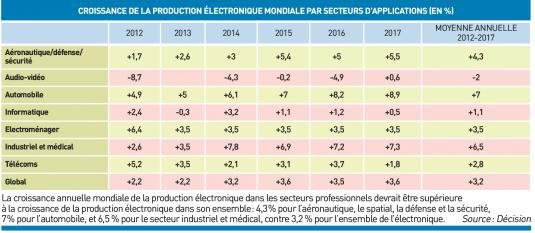

Bien qu’étant systématiquement inférieure à la croissance annuelle mondiale, la progression moyenne des industries électroniques devrait rester positive en Europe sur chacun des segments de marché professionnels durant la période 2012-2017, en grande partie grâce à la demande provenant des pays émergents, estime un rapport que vient de publier le cabinet d’étude Décision.

Avec 1,7

…

Cet article n'est pas accessible publiquement.

Connectez-vous pour accéder à ce contenu.